住宅ローン返済の負担を軽減するために、借り換えを考えている方もいるでしょう。

住宅ローンの借り換えは返済総額や月々の返済額を減らせる可能性があるだけでなく、将来金利の上昇が見込まれる場合にそなえて家計の負担増を回避できます。

しかし、実際には手数料や金利の変動、返済期間の延長などにより結果的に支払額が増えてしまうケースもあります。

そこで本記事では、住宅ローンの借り換えの失敗例や成功するためのコツを分かりやすく解説します。

この記事を最後まで読めば住宅ローンの借り換えで失敗しないためのポイントがわかり、適切なタイミングで借り換えができるようになるためぜひ参考にしてください。

住宅ローン借り換えのよくある失敗例

借り換えとは別の金融機関で新たに住宅ローンを組み直し、返済中の住宅ローンを一括返済する方法です。

現在借入中の住宅ローンよりも低い金利の住宅ローンに借り換えられると、毎月の返済額や支払利息を減らせます。

しかし、借り換えには手数料や諸費用がかかるため、必ずしもお得になるとは限りません。

住宅ローンの借り換えでよくある失敗例としては、以下のようなケースです。

- 金利タイプの違いを理解していなかった

- 諸経費を考慮していなかった

- 審査に落ちてしまった

それぞれの詳細について、以下で順番に見ていきましょう。

金利タイプの違いを理解していなかった

住宅ローンを借り換える際の失敗例として、金利の低さで選んだものの、かえって金利上昇リスクが高くなってしまったというケースがあります。

金利上昇リスクが高まると月々の返済額が増え、住宅ローンの返済ができなくなる恐れがあります。

選択する金利の違いにより、毎月の返済額や総支払額が大きく異なるため慎重な判断が必要です。

金利のタイプとメリット・デメリットは以下のとおりです。

| 金利タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 固定金利 | 契約時の金利が完済まで一定 | ・金利上昇のリスクがない ・計画的な返済が可能 | ・変動金利よりも金利が高め ・初期の返済額が大きい |

| 変動金利 | 一定期間ごとに金利が見直される(半年ごと) | ・固定金利よりも金利が低め ・金利が下がれば支払も減る | ・将来の金利上昇リスクあり ・長期返済計画が立てにくい |

| ミックス金利 | 一定期間は固定金利、 その後は変動金利 | ・固定と変動のメリットを組み合わせられる | ・契約内容が複雑になる ・固定期間終了後の金利に注意が必要 |

金利の低さだけで判断せず、今後のライフプランやリスク許容度に合わせて選択できると良いでしょう。

諸経費を考慮していなかった

借り換える際に発生する諸経費を考慮しておらず、結果的に費用負担が大きくなったというケースもあります。

借り入れの金額にもよりますが、総額で30万円程度は見ておく必要があるため注意が必要です。

主に以下のような諸経費がかかります。

- 新しいローンの事務手数料

- ローンの一括返済手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 登録免許税や印紙税

- 司法書士報酬など

返済シュミレーションなどを行い、諸経費を含めた支払総額を確認しましょう。

審査に落ちてしまった

住宅ローンの借り換え審査は年齢が上がっていたり、健康状態が悪化していたりする可能性があるため、新規借入時よりも厳しくなる傾向があります。

金融機関の多くは80歳未満での完済が求められるため、年齢が上がると長期間ローンを組むのは難しいです。

過去の借入状況やローンの滞納履歴も審査に影響を与えるため、クレジットカードや自動車ローンの支払い遅延があると借り換え審査に不利になるでしょう。

さらに、年収の減少や非正規雇用の場合は返済能力が低いと判断されます。

住宅ローンの借り換えを行う際には事前に審査基準を確認し、複数の金融機関に申し込むのがおすすめです。

住宅ローン借り換えのメリット・デメリット

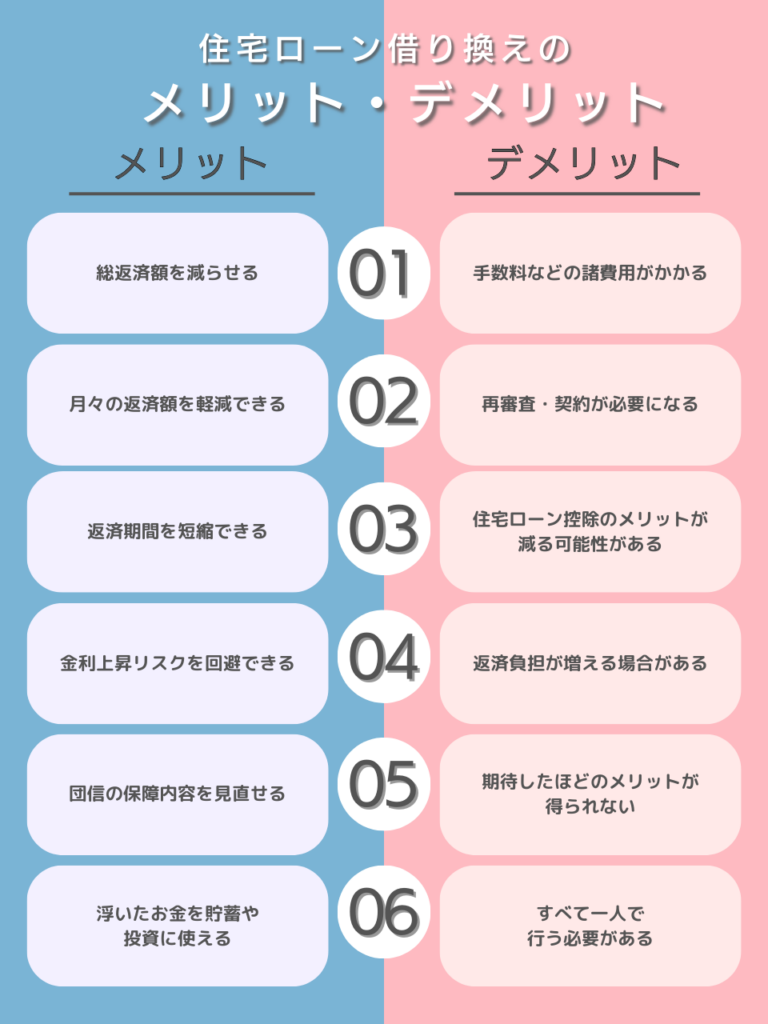

住宅ローンの借り換えには、月々の返済額の軽減や総返済額の削減といったメリットがある一方で、手続きの手間や諸費用がかかるといったデメリットもあります。

本章では、住宅ローン借り換えのメリット・デメリットについて解説します。

下記の内容を押さえておくことで、後悔しない住宅ローンの借り換えを選択できるでしょう。

まずは、住宅ローンを借り換えるメリットについて確認していきます。

住宅ローン借り換えのメリット

住宅ローンを借り換えるメリットは、下記のとおりです。

- 総返済額を減らせる

- 月々の返済額を軽減できる

- 返済期間を短縮できる

- 金利上昇リスクを回避できる

- 団信の保障内容を見直せる

- 浮いたお金を貯蓄や投資に使える

住宅ローンを借り換えると総支払額や月々の返済額を軽減できる可能性が高いです。

また、変動金利から固定金利へ借り換えれば将来的な金利上昇リスクを抑えられるでしょう。

借り換え時には新たな団体信用生命保険(団信)に加入できるため、特約付きや特定疾病保障が充実したものを選ぶのがおすすめです。

では、次に借り換えのデメリットについて見ていきましょう。

住宅ローン借り換えのデメリット

住宅ローンを借り換えるデメリットは、下記のとおりです。

- 手数料などの諸費用がかかる

- 再度審査・契約が必要になる

- 住宅ローン控除のメリットが減る可能性がある

- 返済負担が増える場合がある

- 期待したほどのメリットが得られない場合がある

- すべて一人で行う必要がある

住宅ローンの借り換えには事務手数料や保証料などの諸費用がかかり、想定よりも節約効果が小さい場合があります。

また、固定金利に変更すると金利上昇の影響で月々の返済額が増えるケースもあります。

住宅ローンの借り換えには金利の引き下げや月々の負担軽減などのメリットがある一方、審査や諸費用などのデメリットも存在します。

借り換えを検討する際は総合的なコストやリスクを考慮し、自分にとって本当にメリットがあるかどうかを慎重に判断しましょう。

住宅ローンの借り換えで成功するコツ6選

住宅ローン借り換えのメリット・デメリットはわかったものの、借り換えが成功するポイントや判断基準がわからない方も多いでしょう。

この章では、住宅ローンの借り換えで成功するコツについて解説します。

住宅ローンの乗り換えで成功するコツは以下のとおりです。

- 支払総額で本当にお得になるか

- 金利上昇に備えた対策ができているか

- 他のローンも含めて延滞がないか

- 諸費用を支払う準備ができているか

- 住宅ローン控除の条件を満たしているか

一つずつ詳細を確認していきましょう。

支払総額で本当にお得になるか

住宅ローンを借り換える際は、金利だけでなく利息や諸費用を含めた総支払額を考慮し、本当にお得になるのかを確認しましょう。

金利が低くなっても、諸費用がかさみ思ったほど節約できないケースもあります。

借り換えのタイミングを見極めるためには、次の3つの条件を満たしているかチェックしてください。

住宅ローンの残高が1,000万円以上ある

ローン残高が多いほど、借り換えによる利息削減効果が大きくなります。

目安として、1,000万円以上の残高があるかを確認しましょう。

また、多くの金融機関では1,000万円未満のローンは借り換え対象外となるため、残高が1,000万円未満の場合は繰り上げ返済を検討するのも一つの方法です。

現在の金利との差が0.3%~1%以上ある

従来は金利差が1%以上ないとメリットが少ないと言われていましたが、最近では諸費用が抑えられるケースも増え、0.3%~0.5%の金利差でも借り換えのメリットが得られる可能性があります。

ローン残高が少ない場合は金利差が小さいと諸費用のほうが高くつくこともあるため、シミュレーションで確認しましょう。

返済期間が10年以上残っている

住宅ローンは返済期間が長いほど金利の影響を受けやすくなるため、残りの返済期間が10年以上ある場合は利息を減らす効果が期待できます。

返済期間が10年未満の場合は、借り換えよりも繰り上げ返済を検討するのが賢明です。

具体的な借り換えのメリットを確認するには、借り換えシミュレーションなどを活用しましょう。

金利上昇への対策ができているか

変動金利に借り換える場合は、金利上昇リスクに備えることが重要です。

目安として毎月の返済額に対して25%以上の貯蓄ができるかを確認しましょう。

貯蓄が十分にあれば金利上昇時の負担を抑え、繰り上げ返済で対応することが可能です。

他のローンも含めて延滞がないか

借り換え審査では、申込者の信用力が厳しくチェックされます。

以下のようなローンの延滞があると審査に通りにくくなるため、注意しましょう。

- 住宅ローンの過去の延滞

- 自動車ローン

- スマホ端末の分割払い

- 奨学金

- キャッシングやリボ払い

延滞がある場合は借り換えを控えるか、金融機関への相談をおすすめします。

諸費用の支払い準備ができているか

住宅ローンの借り換えには30万~100万円程度の諸費用が発生します。

最近では諸費用を含めて借りられる住宅ローンもありますが、審査が厳しくなるデメリットもあります。

そのため、できるだけ諸費用は自己資金で用意するのが理想的です。

健康状態に問題がなく団信に加入できるか

借り換え時には一部例外もありますが、新たに団体信用生命保険(団信)へ加入する必要があります。

過去3年以内の健康状態や持病が影響するため、事前に確認しておきましょう。

もし持病がある場合は「ワイド団信(引受基準緩和型)」の利用も検討できますが、金利が0.3%程度上乗せされるため借り換えのメリットがあるか慎重に判断すべきです。

団信の種類は以下のとおりです。

| 種類 | 保障内容 |

|---|---|

| 一般団信 | 債務者が死亡または高度障害になった場合、ローンが全額免除 |

| がん団信 | がんと診断された場合、ローン残高が50%もしくは100%免除 |

| 三大疾病団信 | がん・脳卒中・心筋梗塞で一定の条件を満たすとローンが免除 |

団信の種類によって金利が上乗せされるため、保険とトータルで考えるようにしましょう。

住宅ローン控除の条件を満たしているか

住宅ローン控除は、借り換え後も一定の条件を満たせば継続適用されます。

借り換え後も住宅ローンを受けるための条件は以下のとおりです。

- 返済期間が10年以上

- 借り換えたローンが、当初の住宅ローン返済のためのもの

借り換えをしても控除期間が延長される訳ではないため、必ず控除適用期間を確認しましょう。

控除の詳しい条件は、国税庁のホームページをご確認ください。

【まとめ】住宅ローンの借り換えは慎重な判断が必要だが、条件が合えば大きな節約につながる!

今回は住宅ローン借り換えの失敗例から成功するコツについて解説しました。

住宅ローンの借り換えは返済総額や月々の返済額を減らすことが可能ですが、手数料や金利の変動、返済期間の延長などにより結果的に支払額が増えてしまうケースもあります。

そのため事前にシュミレーションを行い、金融機関に相談することをおすすめします。

住宅ローンの借り換えに悩んだ際は、本記事でご紹介した借り換えを成功するためのコツなどをぜひ参考にしてください。